服务热线

骨科医用耗材:400-0088-010

前列腺治疗仪:400-6655-292

骨科医用耗材:400-0088-010

前列腺治疗仪:400-6655-292

上海阳光医药采购网公布了《联盟地区药品集中采购文件》。在4+7城市及已跟进落实省份执行集中采购结果的基础上,国家组织相关地区形成联盟,依法合规开展跨区域联盟药品集中带量采购。

此次“大范围”主要指三个方面

一、是参与药品竞价城市多,除了之前“4+7”试点城市之外,现在形成了25个省市的联盟地区;

二、是此次联盟地区集中采购,涉及药品种类达到25种。

三、是相关药品在全国大范围内都将迎来大降价。以之前的“4+7”城市试点作为参考,中标药品价格相比同品种药品价格平均降幅为52%,同比降幅最 高超过90%,最 低为10%左右。国家医保局医药价格采购价格和招标采购司有关负责人此前表示:“降价空间主要来源于将过去制度性的成本以及灰色空间置换,把有利的红利返还给中国患者,这样使得医药产业、医疗机构、患者之间寻得一个最大的公约数。”

有分析认为,带量采购的大范围推广,以及非***中标规则影响下,药企短期的业绩将承压,利润可能继续探底。但随着药企快速放量、产品梯队增强,长期前景乐观。

25个省市形成区域联盟

9月1日,上海阳光医药网公布了上海市医药集中招标采购事务管理所联合采购办公室发布的《联盟地区药品集中采购文件》。在4+7城市及已跟进落实省份执行集中采购结果的基础上,国家组织相关地区形成联盟,依法合规开展跨区域联盟药品集中带量采购。

此次集采扩面将在25个地区推开。具体包括:山西、内蒙古、辽宁、吉林、黑龙江、江苏、浙江、安徽、江西、山东、河南、湖北、湖南、广东、广西、海南、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆(含新疆生产建设兵团)。

文件显示,各地区联采办、公立医疗机构、部分军队及社会办医疗机构等实施部分药品及相关服务的集中带量采购,由上海市医药集中招标采购事务管理所承担日常工作并具体实施。

涉及25个品种多家上市公司

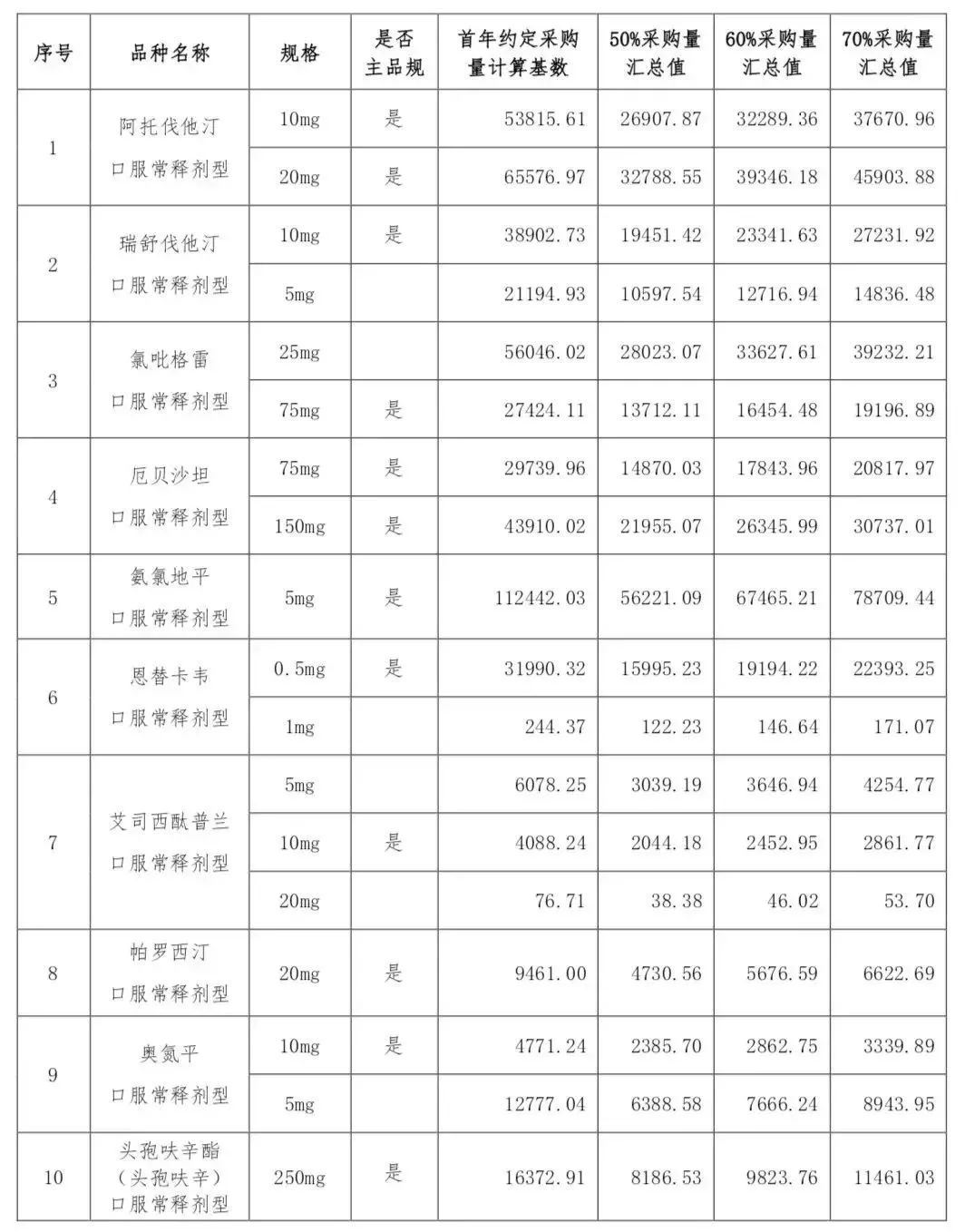

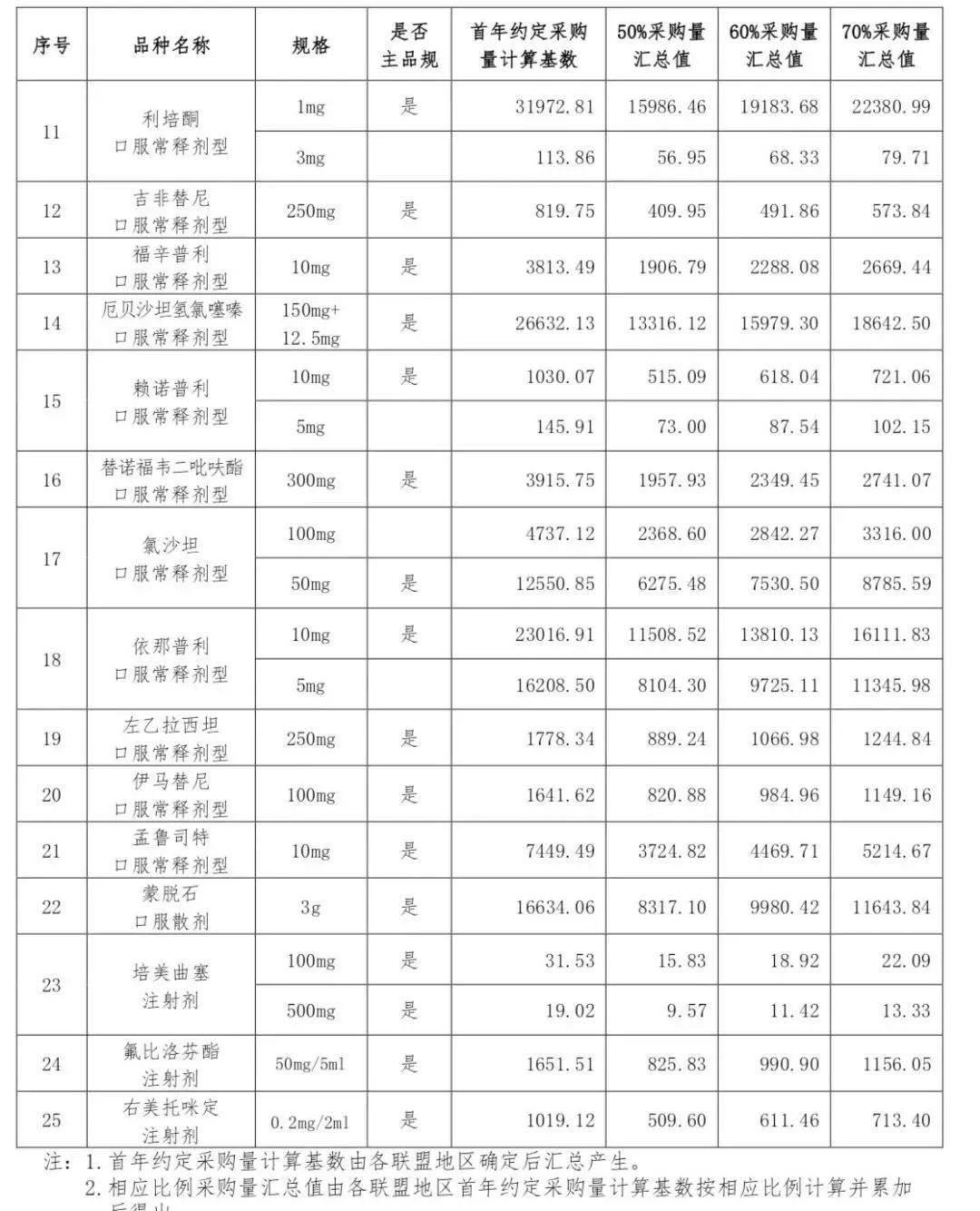

文件显示,采购品种为阿托伐他汀口服常释剂型等25个品种。

包括治疗高血脂的阿托伐他汀首年约定采购量基数为11.94亿片,治疗心脑血管疾病方面的氯吡格雷此次采购量基数为8.35亿片,主治高血压的厄贝沙坦首年约定采购量为7.36亿片等。

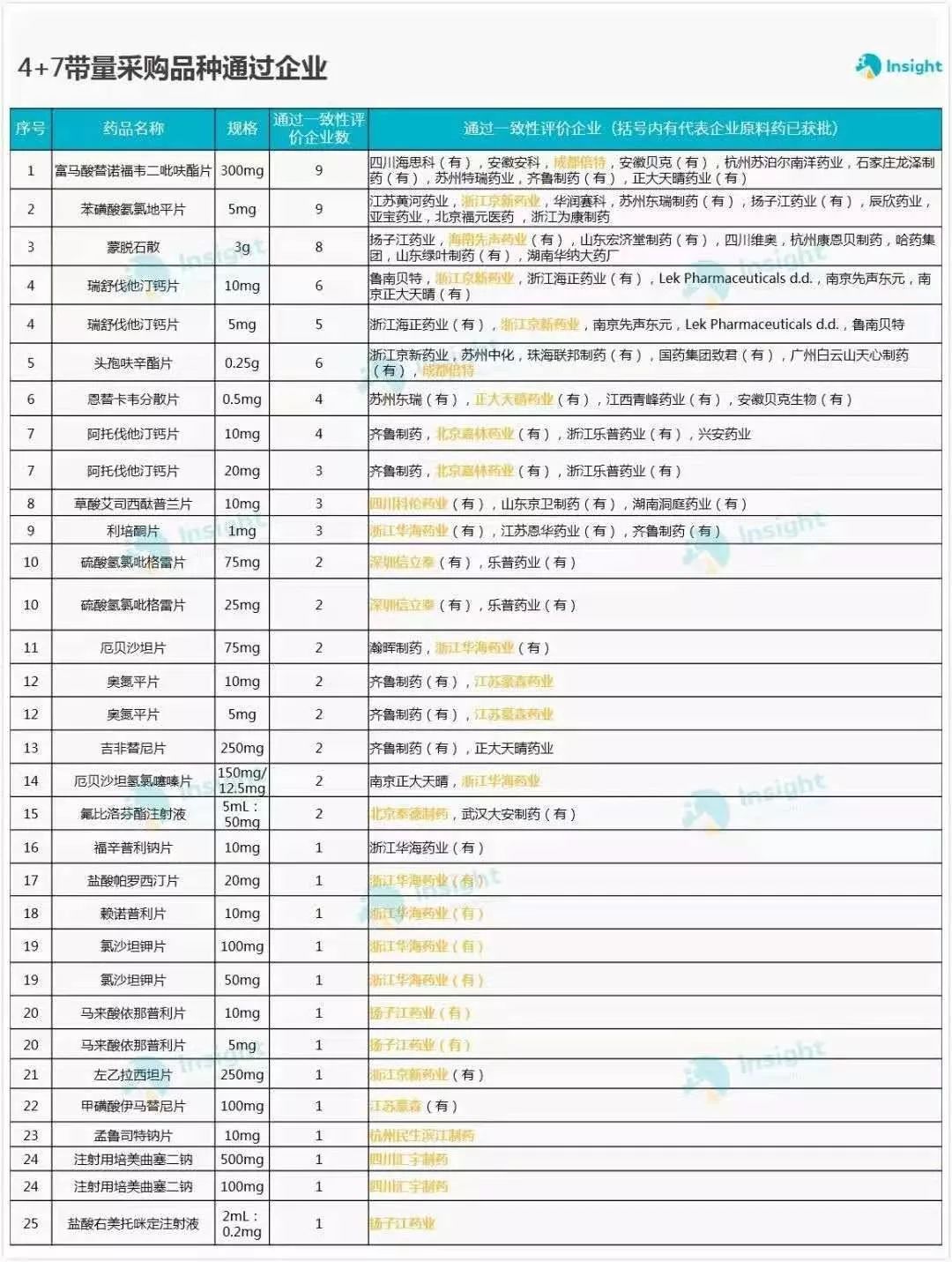

在对25个品种的市场争夺方面,已经有6家A股上市公司和1家港股上市公司具有经验——京新药业、信立泰、华海药业、中国生物制药、科伦药业、德展健康、上海医药为4+7城市药品集中采购中选药企。

Insight数据库统计的25个中选品种通过一致性评价情况,其中也不乏上市公司的身影。

Insight数据库

中信证券医药行业首席分析师田佳强表示,药品降价幅度不会影响企业长期发展:一方面,药企可能在研发投入中会避开同行扎堆的仿制药,在削减这方面研发开支的同时,会把有限的资源投入到创新药研发上;另一方面,过去医保资金利用确实存在很多不合理现象。

“很长一段时间以来,医保为过气原研药、高价仿制药支付太多钱,对医保资金进行优化,实现‘腾笼换鸟’是必然趋势。”田佳强表示。

新规可“多家中标”

值得关注的是,本次集中采购药品首年约定采购量计算基数由各联盟地区确定。相比于“4+7”带量采购试点,此次地区联盟集采中标企业不再限定为一家。

文件显示,首年约定采购量按以下规则确定:实际中选企业为1家的,约定采购量为首年约定采购量计算基数的50%;实际中选企业为2家的,约定采购量为首年约定采购量计算基数的60%;实际中选企业为3家的,约定采购量为首年约定采购量计算基数的70%。

次年约定采购量按该采购品种首年实际采购量一定比例确定:实际中选企业为1家的,约定采购量为首年实际采购量的50%;实际中选企业为2家的,约定采购量为首年实际采购量的60%;实际中选企业为3家的,约定采购量为首年实际采购量的70%。次年约定采购量原则上不少于该中选品种首年约定采购量。

之前泰州市医用耗材集中采购政策

泰州试点采购内容为普外科、骨科(关节、脊柱、创伤)、心胸外科、口腔种植体、体外循环和血液净化类别等五大类高值耗材、普通医用耗材和检验检测试剂,采购方式为网上采购。

泰州耗材集采模式围绕“一个主体采购、30%的价格降幅、阳光平台运作”目标,通过获取医用耗材在销售的实际结算价格,结合以往中标价、医院实际结算价和能够采集到的外地***价,按平均30%的降幅比例制定产品上限价作为高值医用耗材集中采购的刚性要求。

该模式开启后,全市高值医用耗材产品价格降幅达30.18%,普通耗材产品降幅达22%。

7月24日江苏***医用耗材阳光采购政策

2019 年底前,建成省级医用耗材阳光采购平台,实现公立医疗机构使用的血管介入、非血管介入、神经外科、起搏器、电生理、眼科等六大类高值医用耗材(以下简称“六大类”)和骨科、普外科、心胸外科、体外循环及血液净化、口腔科等五大类高值医用耗材(以下简称“五大类”)在省平台采购;

开展重点品种组团联盟集中采购;制定相关医保配套政策。2020年底前,实现所有医用耗材网上应采尽采,做到网上议价、网上交易、网上监管。

(一)联盟采购,以量换价。按省阳光采购联盟部分成员单位年度(2018年7月1日至2019年6月30日)所选品种总采购量的70%估算采购总量,进行联盟采购、量价挂钩、以量换价。联盟各成员单位应优先使用,确保完成合同用量。

(二)招采合一,保证质量。

(三)强化监督,保障供应。

(四)医保协同,促进使用。医保基金在总额预算基础上,按不低于中选品种采购总金额的30%提前预付给医疗机构。对于采购联盟确定的价格,各成员单位不得再组织议价。

(五)保证回款,降低成本。公立医疗机构作为货款结算***责任人,应按合同约定与生产企业结算货款,时间不得超过30天。

江苏省此次的耗材招采政策,与之前的泰州相比,增加了六大类产品,包括“血管介入、非血管介入、神经外科、起搏器、电生理、眼科等六大类高值医用耗材”,这些产品都是使用频率较高的高值耗材。同时,新增加了对中选品种使用量的要求,要求联盟单位确保完成合同用量。同时增加了医保协同相关的规定,医保基金提前向医疗机构预付30%,保障了机构的现金流,同时也保证了向企业的结算款。

仔细比较一下,这个政策跟“4+7”药品集采几乎一模一样,而且更加细致!既然器械毫不犹豫地跟随之前的药品集采,那换句话说,这也是国家战略,将坚定不移地实施,不会有任何的动摇,最多有一些根据实际情况的微调。因此之前好多媒体自认为药品集采,会受到某些协会或企业的反对而暂停或者改版的论调“不攻自破”!

医用耗材的市场规模小而分散,各种品规异常繁多,所以导致集中采购模式众多,包括全国统采模式、跨地区联采模式、直接挂网模式、省市联动模式等等。

和药品集中采购一样,我国的医疗耗材器械采购正逐渐从分散模式进入到权利归集模式。

1)统购统销:1984年之前,药品统销统购,价格直接由政府制定。

2)招采权下放:1984-1999年。为了提高招采效率,招采权下放到医疗机构。招采权的分散化,带来了回扣、药价虚高等一系列问题。

3)招采权归拢:2000-2014年。招采权极度分散导致的腐败问题愈发引起重视,这期间模式改革的方向基本是为了解决腐败问题,而逐步将招采权归拢到省级层面。

4)职能协同:2014年之后。14年基本医保收入增速首次低于支出增速,医保控费成为了招采模式改革的重要出发点,改革开始强调相关职权的协同和执行效率。

但整体来说,耗材集采的改革进程是慢于药品不少的。在以前,大部分地区耗材招采是以医院为单位,分布极为分散。招采模式的改革是减少腐败、提高医保支出效率的必然选择。随着各地药品和耗材招采权逐步移交医保局,耗材招采模式的变革是必然结果。

我认为在耗材的采购改革中,“带量采购”和“全省共享价格机制(省级平台统一集采)”这两点比较重要。在配送管理上,要严格执行“两票制”,也就是去中介模式!

高值耗材进行全省集中采购的要求,各省都已经逐渐开始落实,但低值耗材招采改革落地执行的省份并不多。预计未来器械耗材的省级集采范围会更广,低值医用耗材集采也会到来。

2017年我国低值医用耗材市场规模约为535亿元,同比增长19.42%。其中市场份额排名前五的领域分别是注射穿刺类、医用卫生材料及敷料类、医用高分子材料类、医技耗材类、医用消毒类。低值医用耗材门槛低,厂家数量多,竞争异常激烈。如果开始低值耗材的集采,大批中小企业会在激烈的市场化竞争中出局!

对于器械耗材来说,集中采购的实施难度比较大,而且***预计不会像药品那么好。医用耗材的招采过程中,最重要的是要禁止违规的网下采购,确保实际采购量和计划采购量能够对得上,并且要保证医院使用量!

不久前,国家市场监管总局发布《制止滥用行政权力排除、限制竞争行为暂行规定》。《规定》指出,行政机关和法律、法规授权的具有管理公共事务职能的组织不得滥用行政权力,实施下列行为,排斥或者限制外地经营者在本地投资或者设立分支机构。行政机关不得滥用行政权力,以规定、办法、决定、公告、通知、意见、会议纪要等形式,制定、发布含有排除、限制竞争内容的市场准入、产业发展、招商引资、招标投标、政府采购、经营行为规范、资质标准等涉及市场主体经济活动的规章、规范性文件和其他政策措施。

这个规定告诉我们,医药行业要进行完成市场化的竞争,进入医院的药品和耗材的招采流程都全部透明化、公开化,所有企业凭实力竞争,在一定程度上减少商业贿赂行为。

因此在完成了药品与器械整个集采布局,不能瘸腿,那么类似深圳GPO模式才有可能真正全覆盖,未来大一统的模式全程无死角,然后各个地方或联合或整体,成立一个个地方性的GPO采购平台,并且进行价格联动,对有实力和志在全国的企业将会带来机遇!但在全行业洗牌没有完成之前,对所有的相关企业都是利空,没有受益者,特别是器械代表绝对重创,淘汰80-90%是必然的!医生灰色收入也会大规模减少,这也会更加考验政策制订者与执行者的智慧!